相続対策

相続対策には生命保険が一番

| 遺産分割対策 | 家族・兄弟同士の遺産争いは醜いもの。生命保険を使うことによって、円満な遺産分割を行うことが出来ます。 |

|---|---|

| 納税資産対策 | 使うことによって、円満な遺産分割を行うことが出来ます。 生命保険で相続の発生と同時に即現金(保険金)を用意出来ます。 |

| 財産減らし対策 | ― 保険料贈与 保険料を相続人に贈与することによって、財産を減らしながら、相続対策資金の準備が出来ます。 ― 権利の評価 生命保険を使うことによって、財産の評価を下げることが出来ます。 |

| 二次相続対策 | 生命保険を使うことによって、二次相続の納税・分割・財産評価減対策も出来ます。 |

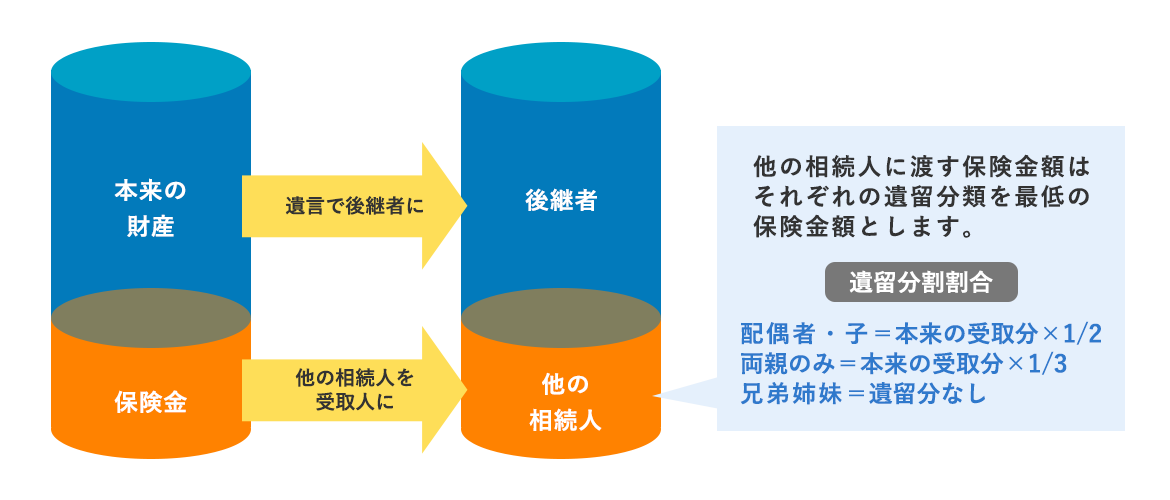

生命保険を活用した相続対策(1)

遺産分割対策

生命保険を使って円満な遺産分割を行うことが出来ます

契約形態は?

| 契約者 | 被保険者 | 死亡保険金受取人 | 税 金 |

|---|---|---|---|

| 被相続人 | 被保険者 | 後継者以外の相続人 | 相続税 |

具体的な内容は?

生命保険を活用した相続対策(2)

相続税の納税資金対策

契約形態は?

| 契約者 | 被保険者 | 死亡保険金受取人 | 税 金 |

|---|---|---|---|

| 被相続人 | 被保険者 | 相続人 | 相続税 |

※相続人の受け取った保険金のうち法定相続人1人につき500万円までは課税されません。

納税資金確保には3つの加入方法があります

保険金で課税されない部分が欲しい

非課税枠(500万円×法定相続人)までの保険金に加入する

納税資金の一部を準備したい

相続税額から手持ちの現金・預金を差し引いた残額を保険金とします

財産を丸々残したい

かかってくる相続税分(保険金も相続財産のため、その分も考慮した)の保険金に加入する

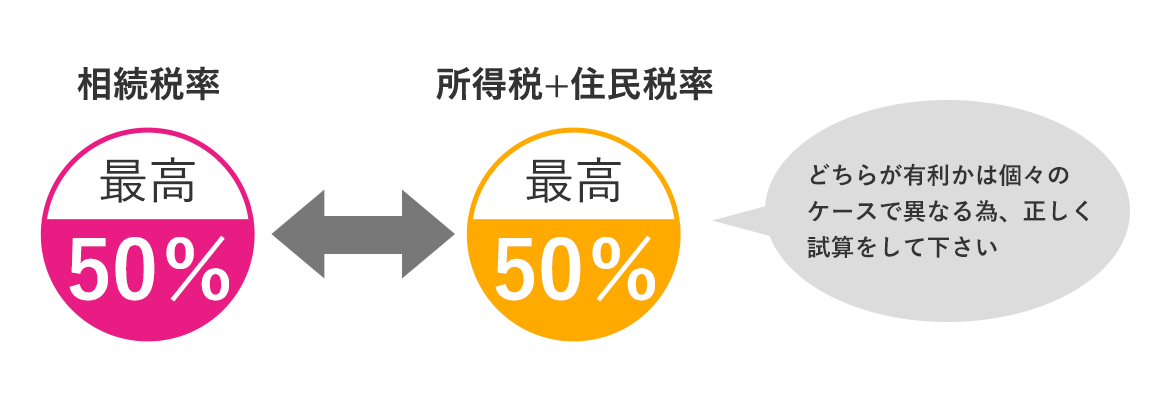

生命保険を活用した相続対策(参考)

「相続型」と「所得型」どちらが有利か個々で判断

相続型

| 契約者 | 被保険者 | 死亡保険金受取人 | 税 金 |

|---|---|---|---|

| 被相続人 | 被保険者 | 相続人 | 相続税 |

一時所得型

| 契約者 | 被保険者 | 死亡保険金受取人 | 税 金 |

|---|---|---|---|

| 相続人 | 被保険者 | 相続人 | 相続税 |